📝 TL;DR (Kısa Özet): Vergi mükellefi, vergi kanunlarına göre vergi ödeme yükümlülüğü olan gerçek veya tüzel kişilere denir. Ticari, sınai, zirai veya mesleki kazanç elde eden kişiler, vergi dairesine kayıt yaptırarak mükellefiyet kazanır. Peki, kimler vergi mükellefi olamaz? Geliri olmayan, vergiden muaf esnaf kapsamına girenler veya belirli yasal muafiyet tanınan kişiler vergi mükellefi sayılmaz. Yurtdışı vergi mükellefi ise Türkiye’de yerleşik olmayan ancak burada gelir elde eden yabancı uyruklu gerçek kişiler ile yabancı şirketleri kapsar. Bu kapsamdaki kişiler, elde ettikleri kazanç üzerinden sınırlı vergi mükellefiyetine tabidir.

Vergi mükellefi, vergi kanunlarına göre gelir, kazanç, mal veya hizmet üzerinden vergi ödeme yükümlülüğü bulunan gerçek veya tüzel kişidir. Ticaret yapan, hizmet sunan, internetten satış yapan, serbest çalışan veya içerik üreten herkes mükellefiyet kapsamına girer.

E-ticaret, serbest meslek ya da evden üretim gibi farklı faaliyet türlerinde kayıt, beyan ve belge düzeni değişiklik gösterebilir. Bu içerikte vergi mükellefiyetinin nasıl başladığını, kimleri kapsadığını, muafiyet şartlarını ve beyan sürecinde dikkat edilmesi gereken noktaları bulabilirsiniz.

İçindekiler

- Vergi Mükellefi Nedir?

- Vergi Mükellefi Olma Şartları Nelerdir?

- Kimler Vergi Mükellefi Olamaz?

- Yurt Dışı Vergi Mükellefi Ne Demek?

- Vergi Mükellefi Nasıl Olunur?

- Vergi Mükellefi Türleri Nelerdir?

- E-Ticaret Yaparken Vergi Mükellefi Nasıl Olunur?

- Vergi Mükellefi Olduğumu Nasıl Anlarım?

- Vergi Mükellefiyetinden Muaf Olma Durumları Nelerdir?

- Vergi Mükellefiyeti Nasıl Sonlandırılır?

- Sıkça Sorulan Sorular

Vergi Mükellefi Nedir?

Vergi mükellefi, vergi kanunları uyarınca gelir, kazanç, mal veya hizmet üzerinden vergi ödeme yükümlülüğü bulunan gerçek veya tüzel kişidir. Ticaret yapmak, serbest meslek faaliyeti yürütmek, kira geliri elde etmek ya da dijital platformlardan gelir sağlamak gibi durumlar mükellefiyet doğurur.

Gerçek kişi mükellef; bireysel olarak gelir elde eden kişidir. Bu kapsama serbest meslek sahipleri, esnaf, çiftçiler ve kira geliri beyan eden bireyler girer. Tüzel kişi mükellef ise sermaye şirketleri, kooperatifler, dernek veya vakıflara ait iktisadi işletmeler gibi kurumsal yapılardır.

Vergi dairesi her mükellef için bir vergi kimlik numarası oluşturur. Bu numara üzerinden tüm beyan ve ödeme işlemleri gerçekleştirilir.

Mükellefiyet durumu iki gruba ayrılır:

- Potansiyel mükellef: henüz faaliyete başlamamış ancak vergi numarası tanımlanmış kişi veya kurumlardır.

- Aktif mükellef: beyanname veren ve düzenli olarak vergi yükümlülüklerini yerine getiren kişidir.

Mükellefiyetin resmiyet kazanması için vergi dairesine bildirim yapılması gerekir. Bildirim yapılmadan faaliyet gösterilmesi halinde idari yaptırımlar uygulanır.

Vergi Mükellefi Olma Şartları Nelerdir?

Vergi mükellefi olabilmek için gelir elde edilmesi ve bu gelirin vergiye tabi bir faaliyetten kaynaklanması gerekir. Vergiyi doğuran olay gerçekleştiğinde ilgili kişi veya kurum vergi mükellefi sayılır.

Gelir elde etmenin yanı sıra aşağıdaki koşullar da mükellefiyetin tesisi için dikkate alınır:

- Faaliyet adresi bulunması gerekir.

- Vergiye tabi olayın şahısta gerçekleşmesi gerekir.

- Tek seferlik de olsa vergiye tabi bir kazanç varsa mükellefiyet gerekir.

- Türkiye’de kazanç sağlayan yabancı gerçek kişiler de mükellefiyet kapsamına alınır.

- 18 yaşından küçük kişiler de gelir elde ediyorsa vergi mükellefi olabilir.

- Bir kişi hem bir iş yerinde SGK’lı olarak çalışabilir hem de ek gelir elde ettiği faaliyet için ayrı mükellefiyet açtırabilir.

Vergi Usul Kanunu ve Gelir Vergisi Kanunu’nda bu şartlar açık şekilde tanımlanmıştır. Herhangi bir gelir kalemi elde edildiği anda, faaliyet şekline uygun olarak vergi dairesine bildirim yapılması zorunludur.

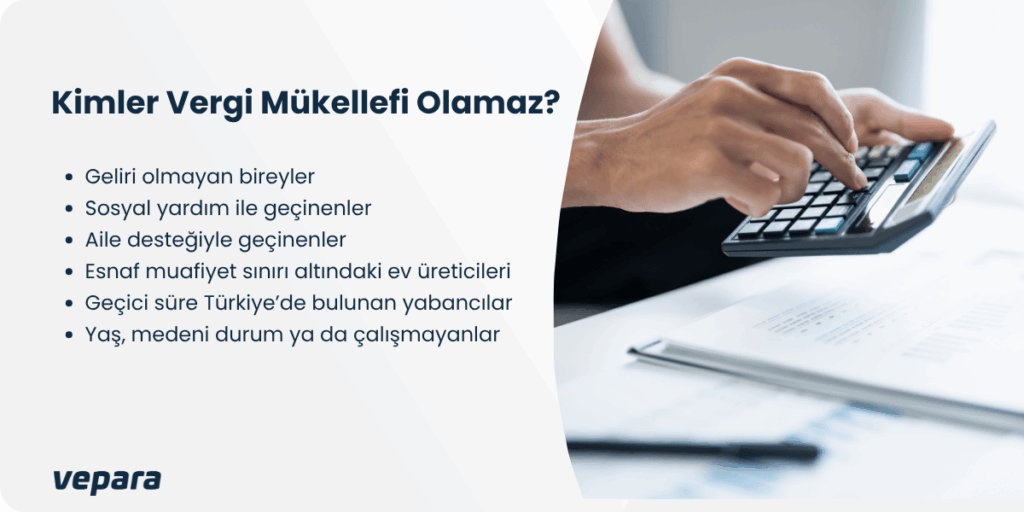

Kimler Vergi Mükellefi Olamaz?

Gelir Vergisi Kanunu’na göre, tutukluluk, hastalık veya geçici alıkonulma gibi nedenlerle Türkiye’de geçici olarak bulunan ve toplamda 6 aydan fazla kalmaları halinde bile yerleşik sayılmayan kişiler vergi mükellefi olmaz (Kaynak: GVK m.5).

Ek olarak aşağıdaki durumlarda kişi vergi mükellefi sayılmaz:

- Hiç gelir elde etmeyen bireyler, vergi sistemine kayıtlı olmak zorunda değildir.

- Sosyal yardım veya destek ödemeleriyle geçinenler, bu ödemeler üzerinden beyana tabi tutulmaz.

- Sadece aile içi desteklerle geçinenler vergiye tabi kazanç elde etmiş sayılmaz.

- Yıllık satış hasılatı, esnaf muafiyet sınırının altında kalan ev tipi üreticiler, gelir vergisi mükellefi sayılmaz. Bu durumda esnaf muafiyet belgesi alınması gerekir.

- Türkiye’de geçici süreyle bulunan yabancı uyruklu kişiler, yerleşik sayılmadıkları sürece tam mükellef sayılmaz.

- Tutukluluk, hastalık veya zorunlu nedenlerle Türkiye’de bulunan yabancılar, vergi kanunları açısından Türkiye’de yerleşik kabul edilmez.

- Yaş, medeni durum ya da çalışmama hali, tek başına vergi mükellefiyetini başlatmaz.

Vergi mükellefi olunmaması için yukarıdaki şartlardan en az biri sağlanmalıdır. Nitekim bir faaliyetten gelir elde edilmeye başlandığında bu durum sona erer ve vergi yükümlülüğü başlar.

Yurt Dışı Vergi Mükellefi Ne Demek?

Yurt dışı vergi mükellefi, Türkiye’de yerleşik olmayan ancak Türkiye’de gelir elde eden gerçek veya tüzel kişileri ifade eder. Bu kişiler dar mükellef kapsamında değerlendirilir.

Türkiye dışındaki ikametgahına rağmen Türkiye’de elde edilen kira, faiz, temettü veya ticari kazançlar üzerinden vergi ödemekle yükümlüdürler. Yalnızca Türkiye kaynaklı gelirler beyan edilir ve yurt dışı kazançlar Türkiye’de vergilendirilmez.

Vergi Mükellefi Nasıl Olunur?

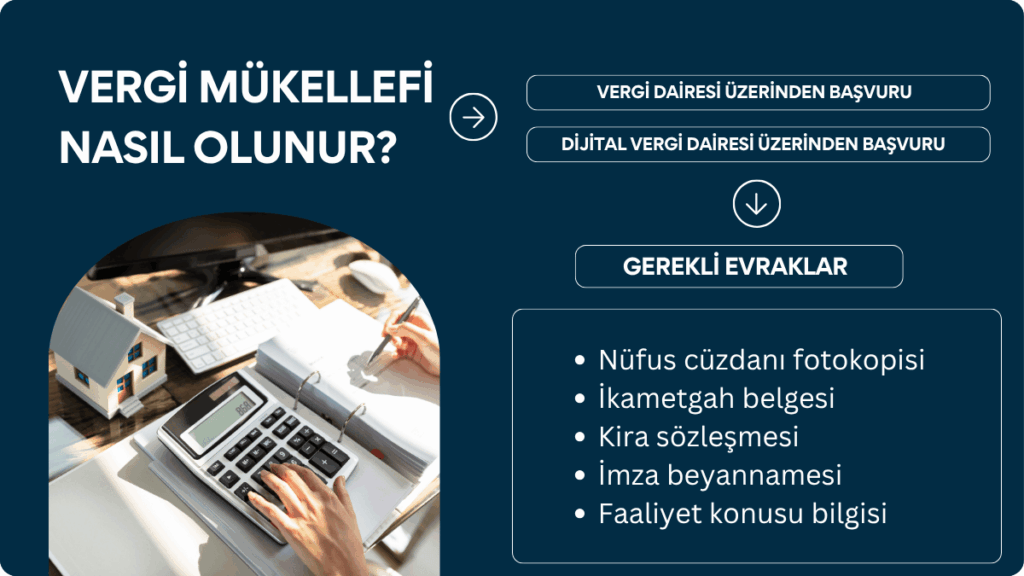

Vergi mükellefi olabilmek için Gelir İdaresi Başkanlığı’na bağlı bir vergi dairesine başvuru yapılması gerekir. Başvuru, fiziki olarak vergi dairesine gidilerek yapılabileceği gibi dijital ortamda da tamamlanabilir. Süreçte faaliyet türü, mükellefiyet şekli ve kullanılacak belge türleri dikkate alınır.

Vergi Dairesi Üzerinden Başvuru

Vergi dairesine gidilerek yapılan başvurularda işe başlama bildirimi doldurulur. Bu işlem sırasında faaliyet alanı, işyeri adresi ve kimlik bilgileri belirtilir.

Bildirimin ardından vergi dairesi tarafından adrese yoklama memuru gönderilir. Bu yoklama ile beyan edilen adresin gerçekliği kontrol edilir.

Yoklama tamamlandıktan sonra mükellefiyet açılır ve kişiye ait vergi levhası sistemde tanımlanır. Vergi levhası, işyerinde herkesin görebileceği bir alanda bulundurulmalıdır.

İnteraktif Vergi Dairesi Üzerinden Başvuru

Vergi mükellefiyeti, Gelir İdaresi Başkanlığı’nın İnteraktif Vergi Dairesi platformu üzerinden de başlatılabilir. Burada işe başlama bildirimi elektronik ortamda doldurulur.

Bildirim tamamlandıktan sonra sistem tarafından yoklama talebi oluşturulur ve saha denetimi süreci başlatılır. Yoklama tamamlandığında sistemde otomatik olarak vergi levhası tanımlanır.

E-Devlet üzerinden giriş yapılması durumunda aynı bildirim formuna yönlendirme sağlanır.

Vergi Mükellefi Olmak İçin Gerekli Belgeler Nelerdir?

Vergi mükellefiyeti başvurusu için gereken belgeler başvuru sahibinin statüsüne göre değişiklik gösterebilir. Şahıs işletmeleri için şu belgeler istenir:

- Nüfus cüzdanı fotokopisi

- İkametgah belgesi veya e-Devlet yerleşim yeri çıktısı

- Kira sözleşmesi (kiralık işyeri ise) veya tapu fotokopisi (mülk sahibiyse)

- İmza beyannamesi

- Faaliyet konusu bilgisi

Tüzel kişilerde ayrıca ticaret sicil gazetesi, kuruluş sözleşmesi ve noter onaylı imza sirküleri de gerekir. Belgeler eksiksiz teslim edildiğinde mükellefiyet anında açılır.

İlginizi çekebilir: İmza Sirküsü Ücreti

Vergi Mükellefi Türleri Nelerdir?

Vergi mükellefiyetleri, gelir elde eden kişinin yerleşim durumuna ve faaliyet şekline göre sınıflandırılır. Türkiye’de uygulanan sistemde mükellefiyet dört temel başlık altında değerlendirilir: tam mükellefiyet, dar mükellefiyet, basit usul ve gerçek usul.

Tam Mükellefiyet Nedir?

Tam mükellefler, Türkiye’de yerleşik olan ve yurt içi veya yurt dışı kaynaklı tüm kazançları üzerinden vergilendirilen kişilerdir.

Bir kişinin tam mükellef sayılması için Türkiye’de yerleşik olması veya merkezinin Türkiye’de bulunması gerekir. Bu kişiler elde ettikleri tüm gelirleri beyan etmekle yükümlüdür.

Dar Mükellefiyet Nedir?

Dar mükellefler, Türkiye’de yerleşik olmayan fakat Türkiye’de gelir elde eden kişilerdir. Bu kişiler yalnızca Türkiye sınırları içinde elde ettikleri kazançlar için vergi öder.

Örneğin yurt dışında yaşayan bir kişinin Türkiye’de kira geliri varsa, sadece bu gelir üzerinden vergiye tabi olur.

Basit Usul Vergi Mükellefi Nedir?

Basit usulde vergilendirme, küçük çaplı ticari faaliyetlerde bulunan kişiler için uygulanan bir sistemdir. Bu usule tabi olabilmek için belirli ciro sınırlarının aşılmaması gerekir.

Basit usul mükellefler defter tutmaz, KDV ve muhtasar beyanname vermez, yalnızca yıllık gelir vergisi beyannamesi ile yükümlüdür. Esnaf, seyyar satıcı veya küçük dükkan işletmecileri bu kapsama girer.

İlginizi çekebilir: Noter Defter Tasdik Ücretleri

Gerçek Usul Vergi Mükellefi Nedir?

Gerçek usulde vergilendirme, ticari, zirai veya serbest meslek faaliyeti yürüten ve gelirlerini ayrıntılı olarak beyan eden kişiler için geçerlidir. Gerçek usulde mükellefler fatura keser, defter tutar, KDV ve geçici vergi gibi beyannameleri belirli dönemlerde bildirir.

Serbest meslek sahipleri, ticari işletme sahipleri ve çiftçiler bu gruba dahildir.

E-Ticaret Yaparken Vergi Mükellefi Nasıl Olunur?

İnternet üzerinden ürün veya hizmet satışı yapan herkesin vergi mükellefi olması gerekir. E-ticaret faaliyeti, kazanç elde edilen bir ticari işlem olarak değerlendirilir ve diğer ticari işletmelerle aynı yasal yükümlülüklere tabidir. Bu kapsamda satış yapılabilmesi için vergi kaydı açtırılması zorunludur.

E-ticaret faaliyetleri şahıs şirketi, limited şirket veya anonim şirket üzerinden yürütülebilir. Satışların niteliğine ve ticaret hacmine göre en uygun şirket türü belirlenerek mükellefiyet işlemleri başlatılır.

Şirket Kurma Zorunluluğu

E-ticaret yapmak isteyen kişinin vergi mükellefi olabilmesi için ticari kimlik kazanması gerekir. Bu amaçla şirket kurulması zorunludur. En yaygın tercih edilen şirket türü şahıs şirketidir. Şahıs şirketleri, kurulum süresi kısa ve maliyeti düşük olduğu için bireysel girişimciler tarafından sıkça tercih edilir.

Limited şirketler ve anonim şirketler ise daha büyük hacimli operasyonlar için uygun yapılardır. Kuruluş sürecinde ticaret siciline kayıt, noter işlemleri ve kuruluş sermayesi gereklilikleri vardır.

İlginizi çekebilir: E-Ticaret İçin Şirket Kurmak Gerekir Mi?

e-Fatura ve e-Arşiv Zorunluluğu

E-ticaret yapan vergi mükelleflerinin e-fatura ve e-arşiv sistemlerine kayıt olması gerekir. Gelir İdaresi Başkanlığı tarafından belirlenen limitlerin aşılması halinde bu sistemlere geçiş zorunlu olur. Fakat online pazar yerleri veya sanal POS sistemleriyle satış yapan birçok kişi için bu geçiş süreci fiilen daha erken başlar.

e-Fatura kullanımı, faturaların dijital ortamda düzenlenmesini ve arşivlenmesini sağlar. e-Arşiv fatura ise e-fatura sistemine kayıtlı olmayan alıcılara dijital belge gönderilmesini mümkün kılar.

YouTube ve Sosyal Medya Gelirleri

Dijital platformlar üzerinden gelir elde eden kişiler de vergi mükellefi olarak değerlendirilir. YouTube, Twitch, Instagram ve benzeri mecralardan reklam geliri, sponsorluk veya bağış alan kişiler serbest meslek kazancı elde etmiş sayılır.

Bu kişilerin de vergi dairesine bildirimde bulunarak şahıs şirketi kurmaları ve düzenli beyanname vermeleri gerekir.

Bu tür gelirler yurt dışı kaynaklı olsa bile hem gelir vergisi hem de KDV muafiyeti yönünden beyan kapsamına girer.

Yurt dışından elde edilen gelirlerde stopaj uygulanmadığı için, verginin doğrudan içerik üreticisi tarafından beyan edilmesi gerekir.

Vergi Mükellefi Olduğumu Nasıl Anlarım?

“Vergi mükellefi miyim?” diye merak ediyorsanız, mükellefiyetinizin aktif olup olmadığını öğrenmek için Gelir İdaresi Başkanlığı sistemleri üzerinden sorgulama yapabilirsiniz. Bu işlem hem bireysel kullanıcılar hem de şirket sahipleri için geçerlidir.

Aşağıdaki yöntemlerle vergi mükellefiyet durumu kontrol edilebilir:

- e-Devlet sistemi üzerinden mükellfiyet durumu sorgulama hizmetine giriş yapılarak aktif ya da pasif mükellefiyet bilgisi görülebilir.

- İnteraktif Vergi Dairesi (ivd.gib.gov.tr) ekranına T.C. kimlik numarası veya vergi kimlik numarası ile giriş yapılarak kayıtlı mükellefiyet türleri, vergi levhası ve yoklama bilgileri incelenebilir.

- Vergi levhası GİB sisteminde belgelerim menüsünde görüntülenebilir.

- Vergi dairesine şahsen başvuru yapılarak da sözlü veya yazılı olarak mükellefiyet durumu öğrenilebilir.

Bu yollarla yapılan sorgulamalarda mükellefiyetin türü, başlangıç tarihi, faaliyet kodu ve bağlı olunan vergi dairesi gibi bilgilere ulaşılabilir.

Vergi Mükellefiyetinden Muaf Olma Durumları Nelerdir?

Vergi mükellefi olmak her gelir elde eden için zorunlu değildir. Bazı faaliyet türleri ve kazanç düzeyleri için kanunlarla tanımlanmış muafiyet uygulamaları mevcuttur.

Esnaf Muafiyet Belgesi Nedir?

Gelir Vergisi Kanunu’nun geçici 93. maddesine göre bazı küçük ölçekli faaliyetler için vergi muafiyeti uygulanabilir. Bu kişiler vergi mükellefi sayılmasa da faaliyetlerini belgelemek için esnaf muafiyet belgesi almalıdır. Belge başvurusu e-Devlet üzerinden Gelir İdaresi Başkanlığı modülünden yapılır.

Elle Üretim ve Küçük Satışlar İçin Muafiyet Şartları

Evde yapılan el işi ürünlerin yalnızca üretici kişi tarafından doğrudan son kullanıcıya satılması durumunda gelir vergisi muafiyeti uygulanır.

Bu muafiyetin geçerli olması için şu şartların tamamının sağlanması gerekir:

- Ürünlerin seri üretim amacıyla makineli ya da sanayi tipi teçhizatla üretilmemesi

- Satışların internetten yapılması halinde banka hesabına yapılan ödemelerin açık şekilde kayda alınması

- Yıllık toplam satış tutarının brüt asgari ücret toplamını aşmaması

- Ürünlerin yalnızca üretici tarafından satışa sunulması

- Üzerine kayıtlı ticari araç, işletme veya başka bir mükellefiyetin bulunmaması

Geçici Faaliyetlerde Vergi Mükellefiyet Şartı

Tek seferlik ya da kısa süreli gelir getirici faaliyetler için de mükellefiyet şartı aranabilir. Örneğin geçici bir etkinlikte stant açarak satış yapmak veya sınırlı süreli bir danışmanlık faaliyeti yürütmek gibi durumlarda süreklilik olmasa da vergiye tabi kazanç oluşabilir.

Bu tür faaliyetlerde vergi dairesi, gelirin niteliğine ve tutarına göre değerlendirme yapar.

Vergi Mükellefiyeti Nasıl Sonlandırılır?

Mükellefiyetin sonlandırılması için ilk adım, bağlı bulunulan vergi dairesine iş bırakma bildirimi yapılmasıdır. Bu bildirim işi bırakma dilekçesi ile fiziki olarak yapılabileceği gibi, İnteraktif Vergi Dairesi üzerinden dijital olarak da gönderilebilir.

Bildirimde işin bırakıldığı tarih ve son faaliyet bilgileri belirtilmelidir. Vergi dairesi bu bilgileri aldıktan sonra sistem üzerinde yoklama işlemi başlatabilir.,

Önemli Not: İş bırakma tarihine kadar olan tüm vergi beyannameleri eksiksiz olarak verilmiş olmalıdır. Ayrıca varsa gecikmiş borçların tamamının ödenmesi gerekir. Beyanname verilmeyen dönemler için sistemde mükellefiyet kapatılamaz.

Vergi dairesi, yapılan bildirimi ve verilen beyannameleri kontrol ettikten sonra mükellefiyeti pasife alır. Bu işlem tamamlandığında ilgili kişi artık vergi mükellefi olarak görünmez.

Sıkça Sorulan Sorular

Vergi mükellefi nasıl olunur detaylıca anlattığımız bu içerikte potansiyel mükellef ne demek, kimler vergi mükellefi olamaz gibi bir çok soruya değindik. Aşağıda ise konu hakkında merak edilen diğer sorulara özet cevaplar vereceğiz.

Vergi Mükellefi Ne Demek?

Vergi mükellefi, vergi kanunları kapsamında gelir, kazanç, mal veya hizmet üzerinden vergi ödeme yükümlülüğü bulunan gerçek veya tüzel kişidir. Ticaret yapmak, serbest meslek faaliyeti yürütmek veya kira gibi gelirler elde etmek bu yükümlülüğü doğurur. Mükellefiyet, vergi dairesine yapılan bildirimle resmi hale gelir ve vergi levhası ile belgeye bağlanır.

Şirket Kurmadan Vergi Mükellefi Olunur Mu?

Şirket kurmadan da vergi mükellefi olunabilir. Serbest meslek kazancı elde eden kişiler, şahıs şirketi kurmadan da vergi dairesine serbest meslek erbabı olarak kayıt yaptırabilir.

Bu durumda mükellefiyet şahıs bazında açılır ve faaliyet serbest meslek makbuzu ile yürütülür.

Basit Usulde Vergi Mükellefi Nasıl Fatura Keser?

Basit usulde vergilendirilen kişiler fatura kesmek zorunda değildir. Nitekim müşterinin talep etmesi halinde perakende satış fişi veya basit fatura düzenlenebilir.

Basit usul mükelleflerin e-fatura veya e-arşiv sistemine geçme zorunluluğu bulunmaz. Satış belgeleri kağıt ortamda düzenlenir ve muhafaza edilir.

Sigortalı Birisi Vergi Mükellefi Olabilir Mi?

Sigortalı olarak bir iş yerinde çalışan bir kişi, aynı zamanda farklı bir alanda gelir elde ediyorsa vergi mükellefi olabilir. SGK kaydı, mükellefiyet açılmasına engel değildir. Ancak bu kişi yalnızca çalıştığı işten maaş alıyorsa ve ek bir faaliyeti yoksa mükellefiyeti bulunmaz.

YouTuber Vergi Mükellefi Olmak Zorunda Mı?

YouTube’dan reklam geliri, sponsorluk veya içerik üretimi karşılığında ödeme alan kişiler vergi mükellefi olmak zorundadır. Bu tür gelirler serbest meslek kazancı sayılır ve gelir vergisine tabidir.

Yurt dışı kaynaklı ödeme alınsa dahi KDV beyanı da zorunludur. Bu kişiler en azından şahıs şirketi kurarak faaliyetlerini yasal zemine taşımalıdır.

Vergi Mükellefi Olmak İçin Yaş Sınırı Var Mı?

Vergi mükellefi olmak için belirlenmiş bir yaş sınırı yoktur. Reşit olmayan kişiler de gelir elde etmeleri halinde vergi mükellefi sayılır. 18 yaş altındaki bireylerin mükellefiyet işlemleri, veli veya vasisi üzerinden yürütülür.