Açık bankacılık veya Open Banking, finansal verilerin müşterilere daha iyi bankacılık ve finansal hizmetler sunmak adına üçüncü parti kuruluşlarla paylaşıldığı bir hizmet modelidir.

Bu model, bankaların dijital altyapılarını daha açık hale getirerek müşterilerin finansal verilerini güvenli bir şekilde üçüncü parti kuruluşlarla paylaşmalarına izin veriyor. Böylece farklı finansal hizmet sağlayıcıları, kişisel ihtiyaçlarımıza daha uygun çözümler sunabilir hale geliyorlar.

Günümüzde işletmeler, maaş ödemeleri, krediler ve vergi ödemeleri gibi finansal konularda birden fazla bankayla çalışmak zorunda kalabiliyorlar. Bu tarz durumlar işletmelerin finansal kaynakları yönetmek ve ödemeleri takip etmek gibi çoğu zaman yorucu işlerle uğraşmasına sebep olabiliyor.

Açık bankacılık modeli ise işletmelerin finansal verilerini daha akıllıca yönetmelerini sağlıyor. Veri paylaşımı artık tamamen sizin kontrolünüzde ve istemediğiniz hiçbir bilgi paylaşılmıyor. Bu sayede gizliliğiniz korunurken işletmenizin finansal işlerini daha kolay ve verimli bir şekilde halledebiliyorsunuz.

Şimdi isterseniz açık bankacılık nedir detaylıca inceleyelim ve açık bankacılık güvenli mi gibi sorulara bir göz atalım.

İçindekiler

Açık Bankacılık Nedir?

Açık bankacılık, finansal verilerinizi üçüncü parti kuruluşlarla güvenli bir şekilde paylaşarak size daha iyi bankacılık ve finans hizmetleri sunmayı amaçlayan bir hizmet modelidir. Bildiğimiz geleneksel bankacılık modelinde tüm finansal bilgileriniz sadece kendi bankanız tarafından işlenir ve saklanır.

Açık bankacılık modelinde ise bu bilgiler kullanıcının onayıyla üçüncü parti kuruluşlarla güvenli bir şekilde paylaşılır.

Açık bankacılık modelinde kullanıcının izni doğrultusunda finansal veriler tek bir banka tarafından değilde ortak bir platform üzerinde toplanır. Bu platformda kullanıcıların farklı banka ve finansal kurumlardaki hesaplarından elde edilen veriler bir araya getirilir ve yönetilir.

Üçüncü parti finansal hizmet sağlayıcıları (TPPs) bu ortak platforma erişim sağlayarak, kullanıcıların finansal verilerini analiz edebilir ve kişiselleştirilmiş hizmetler sunabilirler.

Aslında bu durum size daha iyi uyarlanmış finansal ürünler ve hizmetler sunulmasını sağlar. Örneğin banka dışı uygulamalar aracılığıyla finansal danışmanlık alabilir, fiyatlandırmalarda karşılaştırma yapabilir ve finansal verilerinizi tek bir yerde toplayarak daha kolay yönetebilirsiniz.

Ayrıca kredi başvuruları daha hızlı sonuçlanırken bankalar arasındaki faiz oranları ve hizmet ücretlerini karşılaştırmak da çok daha kolay hale gelir.

Açık Bankacılık ile Yapılabilecek İşlemler

Geleneksel bankacılık modelini değiştiren açık bankacılık sistemi, müşterilerin finansal verilerinin tek bir banka tarafından değil de farklı finansal kuruluşlar ve hizmet sağlayıcıları arasında paylaşılmasını sağlar. Bu sayede müşteriler daha kişiselleştirilmiş finansal hizmetlere erişebilir ve finansal süreçlerini daha etkin bir şekilde yönetebilirler.

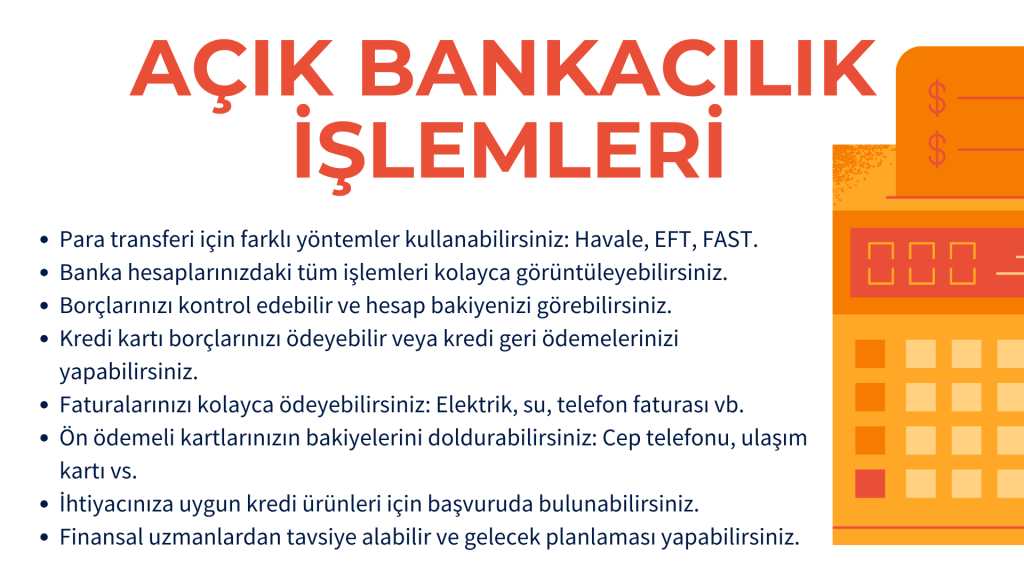

Açık bankacılık ne işe yarar özetleyecek olursak:

- Havale, EFT, FAST gibi farklı yöntemlerle para transferi yapabilirsiniz.

- Banka hesaplarınızda gerçekleşen tüm işlemleri kolayca görebilirsiniz.

- Mevcut borçlarınızı ve hesap bakiyenizi kontrol edebilirsiniz.

- Kredi kartı borçlarınızı ödeyebilir veya kredi geri ödemelerinizi yapabilirsiniz.

- Elektrik, su, telefon faturası gibi faturalarınızı kolayca ödeyebilirsiniz.

- Cep telefonu, ulaşım kartı gibi ön ödemeli kartlarınızın bakiyelerini doldurabilirsiniz.

- İhtiyacınıza uygun kredi ürünleri için başvuruda bulunabilirsiniz.

- Finansal durumunuzla ilgili uzmanlardan tavsiye alabilir ve gelecek planlaması yapabilirsiniz.

Açık bankacılık sayesinde tüm bu işlemleri tek bir platform üzerinden gerçekleştirebilir ve finansal işlemlerinizi daha kolay bir şekilde yönetebilirsiniz. Bu sayede farklı banka ve finansal kurumlar arasında geçiş yapmanız gerekmeksizin tüm finansal ihtiyaçlarınızı tek bir noktadan karşılayabilirsiniz.

Açık Bankacılık Modelinin Avantajları

Açık bankacılık veya diğer adıyla Open Banking, finansal dünyada devrim niteliğinde bir değişim getiriyor. Bu teknoloji bankaların, finansal kurumların ve tabii ki bireylerin hayatına pek çok fayda sağlıyor. Özellikle işletmeler için finansal verilerin izlenmesi ve nakit akışının yönetilmesi gibi konularda büyük kolaylıklar sağlıyor.

İşte açık bankacılığın sunduğu bazı avantajlar:

- Artık tüm banka hesaplarınızı tek bir ekranda toplayabilirsiniz.

- Farklı bankaların sunduğu finansal hizmetlere tek bir uygulama aracılığıyla erişebilirsiniz.

- Para transferi, fatura ödeme gibi işlemleri oldukça kolay bir şekilde gerçekleştirebilirsiniz.

- Harcamalarınızı daha iyi kontrol edebilir ve bütçenizi daha efektif yönetebilirsiniz.

- Finansal verileriniz analiz edileceği için hizmet sağlayıcılar size daha uygun ve kişiselleştirilmiş teklifler sunabilecek.

Açık bankacılık hayatımızı kolaylaştırıyor ve finansal işlemlerimizi yönetme şeklimizi tamamen değiştiriyor. Peki, onlarca avantajı beraberinde getiren açık bankacılık güvenilir mi? İsterseniz hemen inceleyelim.

Açık Bankacılık Güvenilir mi?

Evet, açık bankacılık oldukça güvenilir bir model. Türkiye’de açık bankacılık hizmetleri, Türkiye Cumhuriyet Merkez Bankası tarafından denetlenmektedir. Bu denetimler sayesinde açık bankacılık platformları güvenlik standartlarına uygun olarak işlemektedir.

Tabii ki kişisel verilerin paylaşımı konusu bazı kullanıcılar için doğal olarak endişelere neden olabilir.

Açık bankacılıkta kullanıcıların kişisel verileri yalnızca onların rızasıyla ve gizliliğini koruyacak şekilde paylaşılır. Ayrıca bu durum Türkiye’deki Kişisel Verilerin Korunması Kanunu kapsamında da desteklenmektedir.

Dolayısıyla açık bankacılık güvenli mi sorusuna modelin oldukça güvenilir olduğu cevabı verilebilir.

Açık Bankacılık Riskli Mi?

Açık bankacılık finansal verilerin üçüncü taraflarla paylaşılmasıyla beraber bazı riskleri de içerir. Elbette doğru güvenlik önlemleri alındığında ve düzenleyici standartlar takip edildiğinde açık bankacılık güvenli bir model olarak kabul edilir. Önemli olan hem kullanıcıların hem de hizmet sağlayıcıların veri güvenliğine öncelik vermesi ve bu konuda gerekli önlemleri almalarıdır.

Ülkemizde açık bankacılık uygulamaları yakından takip ediliyor. Merkez Bankası ve diğer denetleyici kurumlar, açık bankacılık sisteminin düzenlenmesi ve denetlenmesi konusunda aktif bir rol oynuyorlar.

Bazı bankalar API uygulamalarını kullanıma sunarken diğer fintech şirketleri açık bankacılık hizmetlerini kullanıcılara sunmuş durumda. Dolayısıyla bu alanda gerçekleşen gelişmeler yakından takip ediliyor ve güvenli bir şekilde hizmet veriliyor.

Açık Bankacılık Nasıl Kullanılır?

Açık bankacılık hizmetlerini kullanmak için öncelikle bir açık bankacılık uygulamasına veya platformuna kaydolmanız ve bu uygulamaya giriş yapmanız gerekmektedir. Daha sonra banka veya finansal kuruluşların finansal verilerinizi paylaşmasına izin vermelisiniz.

Bu izin verildikten sonra açık bankacılık uygulamasında hesaplarınızı ekleyebilir ve dilediğiniz finansal işlemleri gerçekleştirmeye başlayabilirsiniz.

Örneğin hesap bakiyenizi kontrol edebilir, fatura ödemelerinizi yapabilir, para transferi işlemleri gerçekleştirebilir veya kolayca kredi başvurusu yapabilirsiniz.

Türkiye’de Açık Bankacılık Uygulamaları

Açık Bankacılık dediğimiz model aslında Türkiye’de yaklaşık olarak 2013 yılından beri konuşulan bir konu. O yıllarda 6493 Sayılı Kanun ile beraber açık bankacılığın temeli atılmış oldu. Tabii ki bu işler yürürlüğe girerken, daha sonra bazı düzenlemeler yapıldı ve nihayetinde 2020’de resmen hayata geçti.

15 Mart 2020 tarihinde yayımlanan yönetmelikle bankaların kullandıkları bilgi sistemleri ve elektronik bankacılık hizmetlerine ilişkin usul ve esaslar belirlendi. Bu yönetmelikle birlikte açık bankacılık servisleri de tanımlandı ve elektronik bankacılık hizmetleri arasında resmiyet kazandı.

Açık Bankacılık hizmetleri Türkiye Cumhuriyet Merkez Bankası tarafından denetlenmektedir. Türkiye’nin, AB’deki PSD2 düzenlemelerini kendi başına uygulayan ilk ülkelerden biri olması da ayrıca dikkate değer.

Türkiye’de birçok önemli banka API’larını geliştirerek bu hizmeti sunmaya başlamıştır. Canlı ortama geçiş konusunda bazı sınırlamalar olduğu için bu API’lar genellikle test ortamlarında kullanılabilir durumda. Akbank, Kuveyt Türk, Garanti, Yapı Kredi, İş Bankası, Denizbank ve Albaraka gibi önde gelen bankalar, API marketlerini açan kurumlar arasında bulunuyor.

Sıkça Sorulan Sorular

Açık bankacılık nedir ve ne işe yarar gibi soruları içerik boyunca cevaplandırmaya çalıştık. Bu bölümde ise kullanıcıların merak ettiği diğer sorulara daha özet bilgilerle cevap vereceğiz.

Açık Bankacılık Ücretli mi?

Hayır, açık bankacılık hizmetleri genellikle ücretsizdir. Bankalar ve finansal kuruluşlar, müşterilerinden açık bankacılık API’lerine erişim için genellikle ek bir ücret talep etmezler. Tabii bu durum her zaman geçerli olmayabilir ve bazı özel hizmetler veya ek özellikler için ücretlendirme yapılabilir.

Geleneksel Bankacılık ile Açık Bankacılık Arasındaki Fark Nedir?

Açık bankacılığın geleneksel bankacılıktan farkı, finansal verilerin paylaşılabilirliği ve erişilebilirliği konusunda yeni bir modeli temsil etmesidir. Açık bankacılık birden fazla banka hesabını tek bir platformda birleştirerek kişiselleştirilmiş hizmetler sunan bir sistemdir. Geleneksel bankacılık ise genellikle tek bir banka ile sınırlıdır ve daha klasik bir hizmet modeli sunar.

API Bankacılığı Nedir?

API bankacılığı veya açık bankacılık, bankaların ve diğer finansal kurumların dijital uygulamalar ve sistemler aracılığıyla finansal verilere erişimini ve bunları paylaşımını sağlayan bir sistemdir. API’lar (Application Programming Interfaces), bu finansal verilerin güvenli bir şekilde paylaşılmasını ve farklı platformlar arasında iletişim kurulmasını sağlar.

API bankacılığı aynı zamanda “açık API bankacılığı” olarak da bilinir, çünkü API’lerin açık ve erişilebilir olması temel prensiptir. API bankacılığı, finansal sektörde dijitalleşmenin ve inovasyonun önemli bir parçası haline gelmiştir.