Gider pusulası nedir ve hangi durumlarda düzenlenir bir çok esnaf tarafından merak edilen bir konudur.

Vergi mükellefi olmayan bir kişiden veya kurumdan bir mal veya hizmet satın aldığınızda, bu işlemi şirketiniz adına kayıt altına almak için gider pusulası düzenlersiniz. Bu hem muhasebenizi düzenli tutmanıza yardımcı olur hem de iade durumlarında işinizi kolaylaştırır.

Finansal açıdan bakıldığında, her detayın belgelenmesi işlerinizi şeffaf ve denetlenebilir kılar. Bu nedenle gider pusulası, iş dünyasında küçümsenmemesi gereken bir araçtır.

Peki gider pusulası kim tarafından düzenlenir? Gider pusula kimlere kesilir ve vergiden düşer mi? Tüm merak ettiklerinizi detaylı bir şekilde bu içerikte bulabilirsiniz.

İçindekiler

Gider Pusulası Nedir?

Gider pusulası, vergi mükellefi olmayan kişilerden mal veya hizmet alımlarında yapılan harcamaların belgelendirilmesi amacıyla oluşturulan resmi bir belgedir. Fatura oluşturmanın mümkün olmadığı durumlarda, vergi mükellefi olmayan kişilere gider pusulası kesilir. Tüketiciden alınan ürünlerin iadesi durumlarında da bu belgeye başvurulur.

Gider pusulası, aldığınız ürün ya da hizmetin detaylarını, hangi üründen ne kadar alındı, ne kadara mal oldu gibi net bir şekilde ortaya koyar. Kimden aldığınız ya da kime sattığınız da bu belge üzerinde yer bulur. Vergi matrahı bu şekilde belgelere dayandırılarak doğru bir şekilde hesaplanabilir.

Gider Pusulası Örneği

Gider pusulası örneği aşağıdaki gibidir:

İlginizi çekebilir: Kurumlar Vergisi nedir, nasıl hesaplanır?

Gider Pusulası Hangi Durumlarda Düzenlenir?

Gider pusulasının düzenlenmesi gereken durumlar şu şekildedir:

- Bir vergi mükellefi, mükellef olmayan bir satıcıdan mal veya hizmet satın alıp bu işlemi belgelemek istediğinde.

- Bir tüketici satın aldığı ürünü iade etmeyi düşündüğünde.

- Serbest meslek sahiplerine belirli bir iş için yapılan ödemelerde.

- Basit usul mükelleflerinden alınan sabit kıymetli ürünlerde.

- Gelir Vergisi Kanunu’na göre belirli istisnalar altında olan satıcılardan yapılan alımlarda.

Yalnızca gelir, kurumlar vergisi ve KDV mükelleflerinin fatura kesme yetkisi vardır.

Fatura kesemeyen bireyler veya kurumlar tarafından yapılan satışları belgelemek için gider pusulası gereklidir.

Bu belgeler, mükellefler tarafından yetkili matbaalarda bastırılmalı ve noter onayı alınmalıdır. Hazine ve Maliye Bakanlığı da bu belgenin kullanımıyla ilgili kapsamı genişleten bazı yönergeler yayınlamıştır.

Kanunun belirttiği bu husus, vergiden muaf olan esnafların veya serbest meslek sahiplerinin, birinci veya ikinci sınıf tüccarlara ya da defter tutma zorunluluğunda olan diğer meslek gruplarına yaptıkları işler veya sattıkları ürünler için, normal şartlarda fatura düzenleyememeleri durumunda bir alternatif sunmaktadır.

Başka bir örnekle açıklayacak olursak; şirketiniz için bir etkinlik düzenliyorsunuz ve bu etkinlikte canlı müzik olmasını istiyorsunuz.

Vergi mükellefi olmayan bağımsız bir müzisyenle anlaşıyorsunuz. Bu müzisyen, resmi olarak fatura kesme yetkisine sahip değil.

Ancak siz bu hizmet için ödemeyi şirketiniz üzerinden yapmak istiyor ve bu işlemi muhasebenizde yasal olarak göstermek istiyorsunuz.

Bu durumda da gider pusulasını kullanarak, müzisyenin size sunduğu hizmeti resmi olarak belgelendirebilirsiniz. Diğer bir deyişle bu durum, müzisyenin size fatura kesmiş olması gibi kabul edilir.

Kimler Gider Pusulası Düzenler?

3475 sayılı Vergi Usul Kanunu’nun 234. maddesi, gider pusulasının kimler tarafından düzenleneceğini şu şekilde sıralamaktadır:

- Birinci ve ikinci sınıf tüccarlar

- Kazancı basit usulde tespit edilen mükellefler

- Defter tutma zorunluluğu bulunan serbest meslek sahipleri

- Çiftçiler

Bu mükellefler, vergi mükellefi olmayanlardan (vergiden muaf esnaflardan) hizmet aldıklarında ya da mallarını satın aldıklarında bu belgeyi düzenlerler.

Düzenlenen gider pusulası, fatura hükmünde kabul edilir ve vergisel açıdan bu şekilde değerlendirilir.

Eğer bir kişi veya kuruluş bu maddede belirtilen gruplardan birine giriyor ve vergiden muaf bir esnaftan hizmet alıyor ya da mal satın alıyorsa, bu durumda gider pusulasını düzenlemesi gerekmektedir.

Gider pusulası malın teslim edildiği ya da bir hizmetin gerçekleştirildiği tarihten itibaren en geç yedi gün içinde düzenlenmelidir.

Bu yedi günlük süre içinde düzenlenmeyen gider pusulası, geçersiz sayılır.

Gider Pusulası Nasıl Temin Edilir?

Gider pusulası alabilmek için öncelikle vergi dairesinden izin almanız gerekmektedir. Bu izni alabilmek için başvurunuzu, vergi levhanıza uygun şekilde yapmanız önemlidir.

İzin belgesini aldıktan sonra noterden ya da Maliye Bakanlığı’nın yetkilendirdiği yerlerden gider pusulası temin edebilirsiniz.

Daha sonra istediğiniz gider pusulasını, anlaşmalı olduğunuz bir matbaada bastırabilir veya noterde onaylatabilirsiniz.

Gider Pusulası Nasıl Düzenlenir?

Gider pusulası, mükellef olmayan bireylerden yapılan alışverişleri belgelemek için kullanılır.

İşte adım adım gider pusulası nasıl düzenlenir:

- İlk olarak, mükellefler gider pusulasını Maliye Bakanlığı ile anlaşmalı matbaalardan temin ederler.

- Alternatif olarak, kırtasiyelerden alınan boş gider pusulası defterleri notere onaylatılabilir.

- Gider pusulası düzenlenirken dikkat edilmesi gereken en önemli husus, 2 nüsha oluşturulmasıdır. Her bir bölümün eksiksiz ve doğru doldurulması şarttır. Eksik veya hatalı bilgi içeren pusulalar geçerli sayılmaz.

- Düzenlenen gider pusulasının bir kopyası satıcıya, diğeri ise alıcıya (mükellefe) bırakılır.

- Son aşamada, alıcı gider pusulasını satıcıya imzalattırarak işlemi sonlandırır.

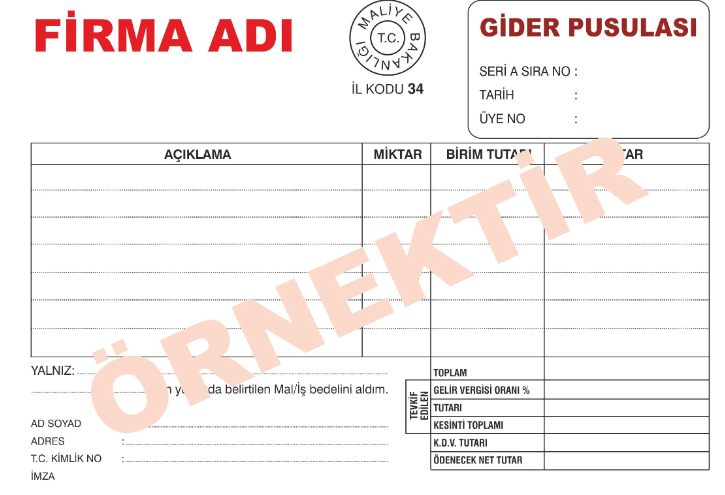

Gider Pusulasında Olması Gereken Bilgiler Nelerdir?

İşletmelerin yasal yükümlülüklerini tam ve doğru bir şekilde yerine getirebilmesi için gider pusulasının eksiksiz ve doğru bir şekilde düzenlenmesi büyük bir önem taşır.

Kanuni gerekliliklere uygun olarak hazırlanan gider pusulasında aşağıdaki bilgilerin bulunması gerekmektedir:

- Gider pusulasını düzenleyen mükellefin ticari ünvanı, adresi, vergi numarası ve bağlı olduğu vergi dairesi bilgisi.

- Maliye Bakanlığı logosu, il kodu, gider pusulası ibaresi, pusulanın seri ve sıra numaraları ile belgenin düzenlenme tarihi.

- Satın alınan mal ya da hizmetin tanımı, alım miktarı, birim fiyatı ve toplam bedeli.

- Uygulanan gelir vergisi oranı, kesilen stopaj vergisi miktarı, KDV oranı ve hesaplanan KDV tutarı.

- Ödenen net tutar ve bu tutardan yapılan toplam kesinti miktarı.

- Ödeme alan kişinin adı, soyadı, adresi, ödemeyi aldığını teyit eden ibare ve bu kişinin imzası.

Belge, iki nüsha halinde hazırlanmalı ve iki taraf arasında imzalanmalıdır.

İki nüsha düzenlenmeyen ya da eksik bilgi içeren gider pusulaları geçerli kabul edilmez.

Pusulayı alan taraf, bu belgeyi imzalayarak süreci tamamlar. Gider pusulası için herhangi bir alt ya da üst sınır bulunmaz. Belge, mükellef olan tarafın talep ettiği miktarda hazırlanabilir.

Gider Pusulası Stopaj Oranları

Gider pusulasında, satın alınan mal veya hizmete bağlı olarak Gelir Vergisi Kanunu kapsamında stopaj kesintisi yapılır. Bu kesinti, Katma Değer Vergisi (KDV) değil, gelir vergisi kesintisi olarak uygulanır.

Gider pusulasında hangi durumlarda ne oranda stopaj kesintisi yapılacağı, 193 sayılı Gelir Vergisi Kanunu’nun 94. maddesi ile belirlenmiştir. Bu maddeye göre;

- Dokuma ürünleri, nakış işleri, turistik eşya gibi ürünler ve bu ürünlerin üretiminde gerçekleşen hizmet bedelleri üzerinden %2 stopaj kesintisi yapılır.

- Hurda mal alımlarında %2 stopaj oranı uygulanır.

- Diğer mal alımlarında bu oran %5’tir.

- Diğer hizmet alımlarında, yani belirtilen maddeler dışında kalan hizmetlerde ve mal ile hizmet bedelinin ayrılamadığı durumlarda %10 stopaj oranı uygulanır.

- Ayrıca, hizmet sağlayıcının vergi mükellefi olmadığı ve esnaf muafiyeti kapsamında bulunmadığı durumlarda %20 stopaj oranı uygulanır.

- Kapı kapı dolaşarak mal satanlara yapılan komisyon, prim gibi ödemelerde de bu oran %20 olarak belirlenmiştir.

Gider Pusulasında Hangi Vergi Oranı Kullanılır?

Gider pusulasının kullanım amacı, mükellef olmayan kişilerden yapılan mal ve hizmet alımlarını belgelendirmektir. Bu belge üzerinde vergilendirme işlemi, KDV bazında değil, gelir vergisi kesintisi yani stopaj üzerinden yapılır.

Gider pusulası üzerinden hesaplamalar gerçekleştirilirken, alınan mal ya da hizmetin türüne bağlı olarak farklı stopaj oranları uygulanır. Bu oranlar 193 sayılı Gelir Vergisi Kanunu’nda belirtilmiştir.

Esnaf muaflığından yararlanan kişilere yapılan ödemelerde:

- Dokuma mamulleri, turistik eşya, dantel, nakış işleri gibi ürünler için %2,

- Hurda mal alımlarında %2,

- Diğer tüm mal alımları için %5,

- Diğer hizmet alımlarında (özellikle belirtilenler dışındakiler) %10 stopaj oranı uygulanır.

Eğer alışveriş yapılan kişi esnaf muaflığından yararlanmıyorsa:

- Devamlı hizmet alımlarında, alınan hizmetin sürekli bir karakter taşıması durumunda, işveren olarak görülen tarafın bu kişiye bordrolu olarak ödeme yapması ve ücret bordrosuna göre vergilendirilmesi gerekmektedir.

- Arızi olarak (yani tek seferlik ya da belirli bir süreyle sınırlı) yapılan hizmet alımlarında, serbest meslek erbabına yapılan ödemelerde %17, diğer hizmet ve mal alımlarında ise %20 stopaj oranı uygulanır.

Gider Pusulası Nasıl Hesaplanır?

Gider pusulasında uygulanan hesaplama yöntemlerini somut bir örnek ile açıklamaya çalışalım:

Örnek:

Bir grafik tasarım hizmeti aldınız ve bu hizmet için grafik tasarımcıyla 1.500 TL üzerinden anlaştınız. Grafik tasarımcınız vergi mükellefi değil ve bu nedenle gider pusulası düzenlemek istiyorsunuz. Bu tutarı baz alarak iki farklı hesaplama yöntemi kullanabilirsiniz:

- Brütten Nete Hesaplama: Anlaşma brüt 1.500 TL üzerinden gerçekleştiyse ve %20 vergi oranını baz alırsak; 1.500 x (%100 – %20) = 1.500 x 0,8 = 1.200 TL Sonuç olarak, grafik tasarımcıya net olarak 1.200 TL ödeme yapmış olursunuz.

- Netten Brüte Hesaplama: Eğer anlaşma net 1.500 TL üzerinden gerçekleştiyse ve vergi oranı %20 olarak kabul edilirse; 1.500 / (%100 – %20) = 1.500 / 0,8 = 1.875 TL Bu durumda, grafik tasarımcıya brüt olarak 1.875 TL üzerinden ödeme yapmış olursunuz. Net ödediğiniz tutar 1.500 TL olup, 375 TL vergi kesintisi yapılmıştır.

Sıkça Sorulan Sorular

Gider pusulası nedir, gider pusulası nasıl düzenlenir gibi başlıkları detaylı bir şekilde inceledik. Bu bölümde sizlerin sıkça sorduğu diğer konulara değineceğiz.

Gider Pusulasında KDV Var mı?

Gider pusulasında KDV bulunmamaktadır. Gerçek usulde vergi mükellefi olmayan kişi veya kuruluşlar, mal satın aldıklarında ya da bir hizmet aldıklarında düzenledikleri gider pusulası ve müstahsil makbuzlarında KDV hesaplamazlar ve bu belgelerde KDV’ye yer vermezler.

Gider Pusulasında Stopaj Olur mu?

Evet, gider pusulasında stopaj bulunmaktadır. Gider pusulalarında esas alınan vergilendirme, KDV üzerinden değil, gelir vergisi kesintisi ya da yaygın olarak bilinen adıyla stopaj üzerinden yapılır.

Gider Pusulası Vergiyi Kim Öder?

Gider pusulasıyla ilgili vergiyi alıcı öder. Gider pusulası, alıcı tarafından düzenlenir ve bu belge üzerindeki vergi yükümlülüğü alıcıya aittir.

Gider Pusulasındaki Gelir Vergisi Hangi Beyanname ile Ödenir?

Gelir vergisi, vergi sorumlusu olarak hareket eden kişi veya kuruluş tarafından muhtasar beyannamede bildirilmeli ve ödenmelidir.

Gider Pusulası Düzenlenmezse Ne Olur?

Malın teslim edildiği veya hizmetin gerçekleştirildiği tarihten itibaren yedi gün içerisinde gider pusulası düzenlenmemişse, 353’üncü madde uyarınca özel usulsüzlük cezası uygulanacaktır.

Gider Pusulası Kimlere Kesilir?

Gider pusulası, birinci ve ikinci sınıf tüccarlar, kazancı basit usulde belirlenen mükellefler, serbest meslek erbabı ve çiftçiler tarafından düzenlenir.